![]()

全国统一服务热线

400-669-8898

企业服务分类

发布者:泓灼会计 来源:泓灼

国家税务总局发布《国家税务总局关于深化增值税改革有关事项的公告》(以下简称“《公告》”),对自今年4月1日起纳税人开具发票衔接、不动产一次性抵扣、适用加计抵减政策所需填报资料等问题进行了说明。其原文如下:

国家税务总局关于深化增值税改革有关事项的公告

国家税务总局公告2019年第14号现将深化增值税改革有关事项公告如下:

一、增值税一般纳税人(以下称纳税人)在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

二、纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

三、增值税发票税控开票软件税率栏次默认显示调整后税率,纳税人发生本公告第一条、第二条所列情形的,可以手工选择原适用税率开具增值税发票。

四、税务总局在增值税发票税控开票软件中更新了《商品和服务税收分类编码表》,纳税人应当按照更新后的《商品和服务税收分类编码表》开具增值税发票。

五、纳税人应当及时完成增值税发票税控开票软件升级和自身业务系统调整。

六、已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

七、按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

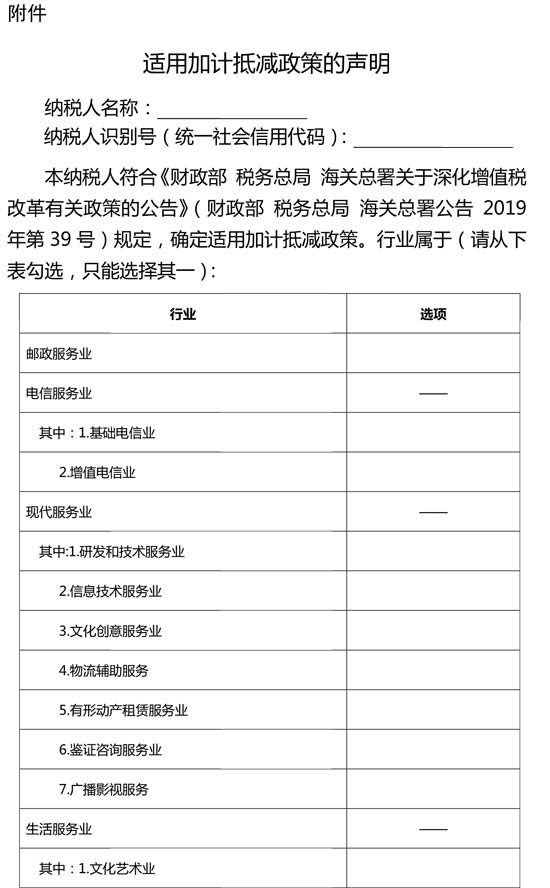

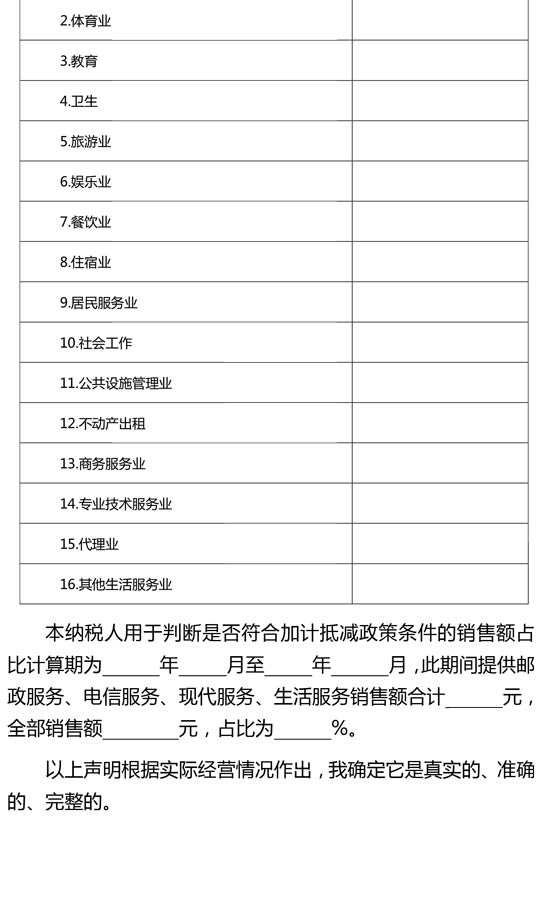

八、按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》(见附件)。适用加计抵减政策的纳税人,同时兼营邮政服务、电信服务、现代服务、生活服务的,应按照四项服务中收入占比最高的业务在《适用加计抵减政策的声明》中勾选确定所属行业。

九、本公告自2019年4月1日起施行。《不动产进项税额分期抵扣暂行办法》(国家税务总局公告2016年第15号发布)同时废止。

附件:适用加计抵减政策的声明

国家税务总局

2019年3月21日

相关阅读

为深入贯彻落实党中央、国务院决策部署,进一步支持制造业中小微企业发展,国家税务总局和财政部近日联合发布《国家税务总局 财政部关于制造业中小微企业继续延...

2022-09-21

全面数字化的电子发票(以下称全电发票)是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。纸...

2022-09-05

税务局是怎么查企业的?税务局从哪些数据中分析发现涉税疑点?税务局检查中会重点关注哪些指标的变动情况?

2022-08-22

热门搜索

热门文章

2021-07-16

阅读200次

2021-07-01

阅读200次

2020-04-27

阅读200次

2020-03-05

阅读200次

2020-02-28

阅读200次

2020-02-27

阅读200次

2020-02-20

阅读200次最新资讯

办理业务是我们服务的开始

让您无忧才是我们的宗旨!

想找一位资深财税专家

为公司财税量身制定方案?